Lånedjungelns vinnare och förlorare

I dag erbjuds krediter till höger och vänster och många kommer via mail. Det är snabba beslutsvägar men skyhög ränta när man synar villkoren i sömmarna. Lantbruksnytts undersökning visar att traditionella banklån eller så kallade maskinlån utan tvekan är bäst, men för den med överlikviditet och som är intresserad av att placera pengar kan det vara intressant att följa denna nya finansieringstrend.

För företag och privatpersoner har det på senare tid dykt upp en mycket lukrativ finansverksamhet utan att man behöver anstränga sig nämnvärt.

Det är i dag inga svårigheter att få 10–15 procent ränta på insatt kapital och riskerna är inte svindlande. Så kan man sammanfatta de erbjudanden som cirkulerar, för att använda dem som krediter är inget bra alternativ.

Parallellt med ordinarie banklån har det på senare tid kommit en stor mängd nya aktörer på lånemarknaden.

Factoring, det vill säga att man som företagare säljer obetalda kundfakturor för att få betalt snabbare, är en vanlig åtgärd för att förbättra likviditeten.

Men en normal avgift vid fakturabelåning är minst 2 procent på beloppet om man tar hänsyn till alla möjliga fasta och rörliga avgifter i avtalet. 2 procent för att få pengarna 30 dagar tidigare innebär 24 procent årsränta. Innan man ingår ett avtal med ett fakturabelåningsföretag ska man alltså fråga sig, hade jag gått med på 24 procents ränta till banken.

Nej hade de flesta svarat i dag när man till banken betalar runt 2 procent.

Och det finns värre exempel.

Varje dag får man som företagare och privatperson erbjudande om lån via internet.

Det är ofta snabba krediter. Ansökan via formulär på webben och svar och pengarna på kontot inom ett dygn.

Vi har testat några olika aktörer skarpt för att kunna bilda oss en uppfattning.

OPR-företagslån marknadsför sig på radion och vi googlar fram firman. Den leder oss till ett annat företag som heter Ferratum Business där man som företagare kan ansöka om lån upp till 1 000 000 kronor och 12 månaders amorteringstid.

Det framgår redan från början att det inte är billigt att ta ett lån hos Ferratum. De tar 2,5 procent i uppläggningsavgift och räntan är 2,9 procent per månad.

Man ska ha en sjuhelsikes affärsidé för att låna pengar till 34,8 procents årsränta plus 2,5 procent i uppläggningsavgift.

Vi matchar inte de avkastningskraven i vår verksamhet, som nog alla förstår, men vi ansöker ändå för att verkligen se hur det här lånet fungerar.

Om det var tur eller otur beror på hur man ser fortsättningen.

Vi får beviljat ett lån på 200 000 kronor och eftersom uppläggningsavgiften är 2,5 procent betalas endast 195 000 kronor ut till vårt konto. Skulden till Ferratum är dock 200 000 kronor.

Lånet ska betalas av på 12 månader och ränta och amortering betalas månadsvis.

En betalningsplan kommer i mail som visar att man blivit fullständigt lurad.

Ferratum beräknar ränta på lånebeloppet 200 000 kronor alla tolv månader under löptiden och tar således ingen hänsyn till att man amorterar av lånet efter hand.

Vi mailar vår kontaktperson på Ferratum och påpekar att då betalar man alltså 2,9 procent på hela beloppet som man lånat trots att man amorterar och då blir alltså den effektiva räntan det dubbla alltså 5,8 procent per månad.

– Ja det stämmer, den totala räntan man har betalat är 2,9 procent per månad på lånat belopp och det är helt enkelt vad lånet kostar, skriver deras lånerådgivare (som vill vara anonym) på Ferratum Business, i ett svarsmail.

Som tur är kan man slutbetala hela lånet till Ferratum Business utan extra kostnad och när man så önskar. Vi skickar in hela beloppet som vi är skyldiga till deras bankgiro så fort vi fått svar på våra frågor och kommer aldrig att kontakta ett liknande kreditinstitut igen.

Med en uppläggningsavgift på 2,5 procent och en månadsränta på 5,8 procent innebär det att Ferratum Business tar en årlig ränta på 72,1 procent om man lånar under ett år.

Frågan är hur många ansökningar de fått om de angett den räntan i sina annonser?

Ett annat sätt att finansiera verksamheter är att låna av andra företag eller privatpersoner.

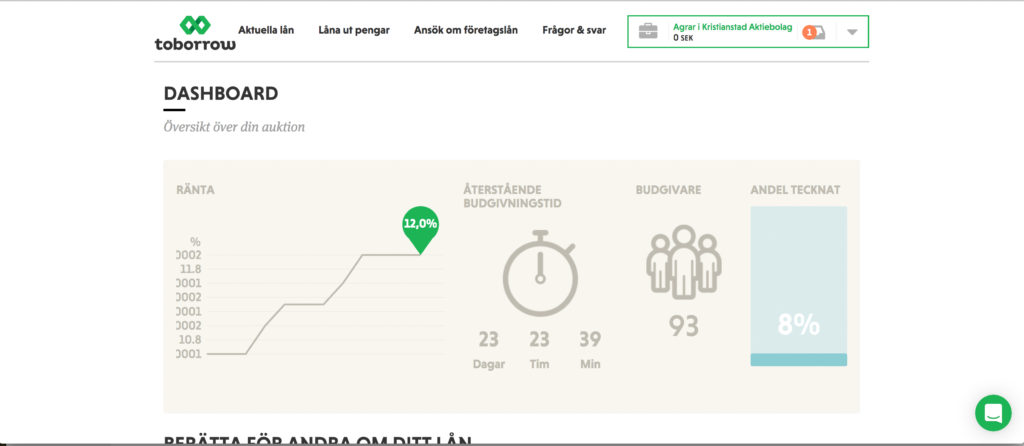

Företaget Toborrow har tagit fram en modell för så kallad people to people.

Det innebär att ett företag ansöker om ett lån genom att presentera ingående uppgifter om såväl företag, ägare som investering via Toborrows hemsida.

Som mest kan man ansöka om ett lån på 2 miljoner kronor och detta måste amorteras inom 36 månader.

För att få ett fullständigt grepp om hur det fungerar gjorde vi en ansökan via nätet och inom två veckor kontaktades vi av en kredithandläggare som vi uppfattade som seriös och kunnig.

Han önskade fler uppgifter om företagets ställning, investeringen, med mera och vi kompletterade vår ansökan med det som saknades.

För att testa systemet ansökte vi om maxbeloppet 2 miljoner kronor och efter att fyllt i en komplett låneansökan på Toborrow kan man nog konstatera att alla företagare inte känner sig bekväma i att blotta sig på det visset inför allmänheten.

För det är precis det man gör, vem som kan bli medlem på Toborrow, ta del av alla låneansökningar och vara med i onlineauktionen där man anger belopp man kan tänka sig låna ut och vilken ränta man vill ha.

Som låntagare kan man logga in på sidan och hela tiden se hur långt lånet är tecknat och medelräntan.

När auktionstiden är slut får man besked om lånet beviljas eller inte.

I vårt fall blev det inget. Av efterfrågade 2 miljoner tecknades cirka 680 000 kronor. Eftersom lånet inte fulltecknades blir det aldrig heller tal om att låna det belopp, i vårt fall 680 000 kronor, som man kom upp i.

– Enligt de regler från bankinspektionen som vi måste följa så är ett kriterium i ansökan att man anger vad pengarna ska användas till. Om beloppet blir mindre så stämmer ju inte det överens med den investering man avser göra och därmed får vi inte gå vidare med ett lån som inte når upp till ansökt belopp, säger Sebastian Axelsson på Toborrow.

Toborrow är inte hokus pokus eller lurendrejeri. Som vi uppfattar det i vår jämförelse mellan alla möjliga alternativ till de klassiska bankerna när det gäller krediter så är Toborrow seriösa.

Räntan är naturligtvis långt över bankernas i dag cirka 2 procent, men här handlar det om ett alternativ när banken säger nej och en ränta mellan 6 och 15 procent per år kan många gånger vara helt okej när man ska expandera företaget och har en avkastning på kapital som ligger långt över det.

För företag och privatpersoner med överlikviditet är Toborrow intressant. Det är inte omöjligt att man kan få mellan 10 och 15 procent ränta på satsade pengar och de kommer tillbaka relativt snabbt så man kan göra nya affärer.

Administrationen är enkel för de inblandade. Även om en låntagare kanske lånar pengar av ett par hundra långivare så sköter Toborrow administrationen och inblandade parter har bara en kontakt och som låntagare en låneavi för hela beloppet.

Svag likviditet är en vanligare orsak till konkurs än dålig lönsamhet.

Bankerna ställer i dag stora krav på säkerhet och lönsamhet innan de beviljar lån och företagare som tror mer på sin verksamhet än banken tvingas låna på nya sätt. I dag finns det en uppsjö av mer eller mindre seriösa långivare och alla med en fungerande mailadress får minst ett erbjudande per dag i inkorgen.

Lantbruksnytts grundliga jämförelse av olika kreditinstitut visar att traditionella banklån med fast egendom som säkerhet eller så kallade maskinlån, med maskinen som säkerhet är billigast och säkrast. Just maskinlån har i många fall varit det allra billigaste finansieringsalternativet under de senaste åren då maskintillverkarna subventionerat räntan ner mot noll.

Däremot verkar de flesta krediterbjudanden som man får i mailkorgen och hör om på radio- och TV-reklamen enbart vara bra för den som lånar ut pengarna, och detta kan man utnyttja. Det finns många alternativ där företag och privatpersoner med överlikviditet kan få hög ränta utan nämnvärd risk.

Inga dolda avgifter stämmer i och för sig, men att Ferratum beräknar räntan på beviljat lånebelopp under hela löptiden, även när man amorterat, kommer som en överraskning när betalningsplanen dimper ner i mailkorgen.

Toborrow som drivs av Sofie Lundström, med ett förflutet på Handelsbanken, får anses som seriöst. Deras affärsidé är att koppla ihop företag och personer med överlikviditet med företag som behöver krediter och genom ett auktionsförfarande snickra ihop en kredit. Upplägget innebär att låntagaren betalar olika räntor till olika långivare, men eftersom allt administreras via Toborrow upplevs det som ett lån med en snittränta för låntagaren.

Nordiska är ett kreditmarknadsbolag som lånar ut upp till 12 miljoner kronor till företag. De finansierar verksamheten via insättningar från allmänheten och omfattas av den statliga inlåningsgarantin upp till 100 000 euro per person. För att låna måste det finnas fast egendom att inteckna men man accepterar krediter upp till 85 procent av marknadsvärdet, det vill säga en bit över bankernas normer. Räntan ligger mellan 7 och 11 procent.